Открытие бизнеса — это не только регистрация юрлица, подбор команды и закупка оборудования. Это ещё и продуманный выбор системы налогообложения, понимание своих обязательств перед государством и грамотное планирование финансовой нагрузки с первых дней. Именно от выбора системы налогообложения зависит, сколько налогов вы будете платить, как часто сдавать отчетность, какие документы вести и насколько просто будет взаимодействовать с клиентами и партнерами.

В России для малого и среднего бизнеса доступны несколько режимов, но чаще всего выбор стоит между общей системой налогообложения (ОСНО) и упрощенной системой налогообложения (УСН). Каждая из них имеет свои плюсы и минусы, свои нюансы и ограничения. Ошибка на этом этапе может обернуться не только увеличением налоговой нагрузки, но и сложностями в работе с крупными заказчиками, проблемами с возвратом НДС или неожиданными штрафами.

Поэтому важно понимать, как работают обе системы, чем они отличаются, какие бизнесы и в каких ситуациях выигрывают от ОСНО, а кому необходима УСН. В этой статье мы разложим всё по полочкам и поможем вам сделать осознанный выбор — такой, который поможет вашему бизнесу расти, а вам — спокойно спать.

1. Что такое ОСНО и УСН?

Общая система налогообложения (ОСНО) — стандартный режим, который применяется по умолчанию, если бизнес не выбирает другие варианты. Он включает:

- НДС (20%, 10% или 0% в зависимости от вида деятельности).

- Налог на прибыль (20% для организаций, 13% для ИП).

- НДФЛ (13% с доходов ИП).

- Налог на имущество.

Упрощенная система налогообложения (УСН) — это специальный налоговый режим для малого и среднего бизнеса. У предпринимателей есть два варианта налогообложения:

- УСН «Доходы» — ставка 6% от всех поступлений (в некоторых регионах может быть снижена до 1%).

- УСН «Доходы минус расходы» — ставка 15% от разницы между доходами и подтвержденными расходами (может варьироваться в пределах 5–15%).

2. Кому выгоднее ОСНО?

ОСНО чаще выбирают:

- Крупные компании с выручкой свыше 200 млн рублей.

Пример: Производственное предприятие с оборотом более 300 млн рублей просто не имеет права применять УСН, поэтому работает на ОСНО и платит налог на прибыль, НДС и другие обязательные платежи. - Организации, работающие с контрагентами, которым важен НДС (оптовики, производственные предприятия, компании с госконтрактами).

Пример: ООО «ОптМаркет» продаёт бытовую химию другим компаниям, и все их клиенты просят счёт с НДС — им важно принять этот налог к вычету. Поэтому «ОптМаркет» работает на ОСНО. - Бизнес с высокими расходами, которые можно учитывать при расчете налога на прибыль.

Пример: Компания, занимающаяся строительством, тратит много на материалы, оборудование и оплату труда. На ОСНО она может учесть все эти расходы и снизить налог на прибыль. - Компании, планирующие зарубежные сделки (часто контрагенты требуют ОСНО для возврата НДС).

Пример: Компания, занимающаяся экспортом товаров, таких как строительные материалы, в страны ЕС. Иностранные контрагенты требуют от неё документы с выделенным НДС, чтобы они могли вернуть налог в своей стране. Поэтому компания выбирает систему ОСНО, которая позволяет показывать НДС в счетах-фактурах.

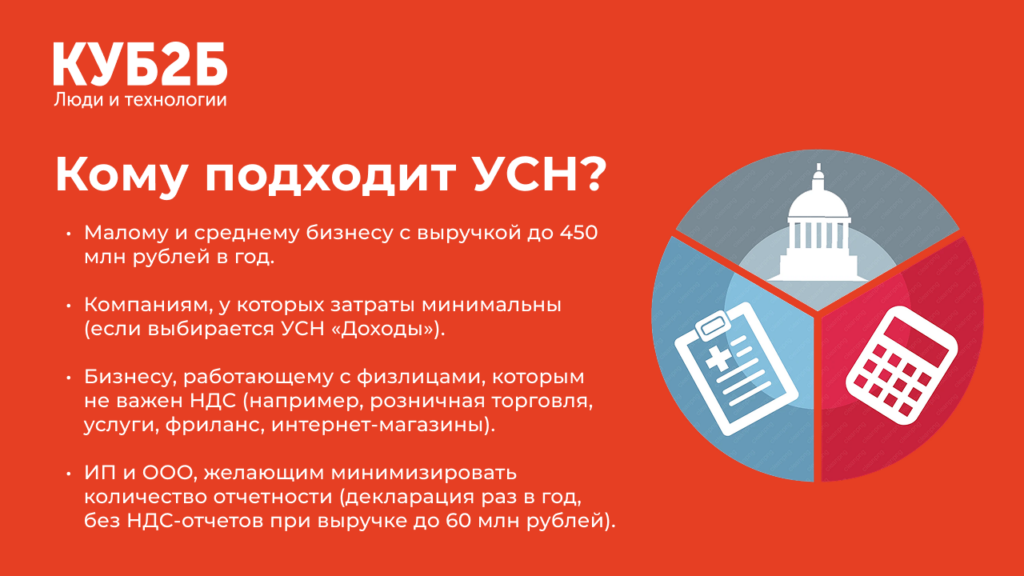

3. Кому подходит УСН?

УСН выгодна тем, кто хочет снизить налоговую нагрузку и упростить бухгалтерию. Однако важно помнить, что система имеет ограничения, особенно по выручке. С 2025 года лимит доходов при применении УСН составляет 450 млн рублей в год. Это означает, что при превышении этой суммы организация или ИП обязаны перейти на общую систему налогообложения (ОСНО) с начала следующего года.

Кроме того, с 2025 года введено новое правило: при достижении дохода свыше 60 млн рублей в год предприниматель или организация, находящиеся на УСН, обязаны начать уплату налога на добавленную стоимость (НДС). При этом они по-прежнему остаются на УСН, но дополнительно уплачивают НДС, сдают декларацию и ведут соответствующую документацию. НДС начисляется с 1-го числа месяца, следующего за месяцем, в котором лимит в 60 млн рублей был превышен.

Несоблюдение условий УСН может привести к штрафам и доначислению налогов, так как налоговые органы могут признать, что вы не имели права использовать упрощёнку. Таким образом, важно регулярно отслеживать свои доходы, чтобы не выйти за пределы установленного лимита и избежать неприятных последствий.

Подходит:

- Малому и среднему бизнесу с выручкой до 450 млн рублей в год.

Пример: ИП Елена занимается пошивом одежды на заказ. Ее годовая выручка составляет около 5 млн рублей. На УСН она платит 6% с дохода и сдаёт отчетность всего раз в год. - Компаниям, у которых затраты минимальны (если выбирается УСН «Доходы»).

Пример: Онлайн-школа английского языка проводит занятия через Zoom. Основные расходы — это реклама и зарплаты преподавателям. УСН «Доходы» позволяет платить только 6% с поступлений и не заморачиваться с учетом расходов. - Бизнесу, работающему с физлицами, которым не важен НДС (например, розничная торговля, услуги, фриланс, интернет-магазины).

Пример: Владелец интернет-магазина продаёт хендмейд товары через маркетплейсы. Его клиенты — частные лица, и никто из них не спрашивает про НДС, поэтому УСН для него — оптимальный выбор. - ИП и ООО, желающим минимизировать количество отчетности (декларация раз в год, без НДС-отчетов при выручке до 60 млн рублей).

Пример: Фрилансер-дизайнер зарегистрировал ИП и выбрал УСН. Он сдает одну декларацию в год, не ведет сложный учет, не сдает НДС, и это освобождает время для творчества.

4. Как выбрать между УСН и ОСНО?

Прежде чем принять решение, стоит:

- Рассчитать прогнозируемые доходы и расходы: если расходы составляют менее 60% доходов, выгоднее УСН «Доходы». Если расходы значительные — УСН «Доходы минус расходы» или ОСНО.

- Учесть НДС: если ваши клиенты — крупные компании, им может быть важен НДС, а значит, УСН может быть невыгодной.

- Оценить объем отчетности: УСН — это минимальная отчетность, а ОСНО требует ежеквартальных деклараций по НДС, налогу на прибыль, большего объема бухучета.

- Подумать о будущем: если бизнес планирует масштабироваться и работать с крупными заказчиками, возможно, стоит сразу выбрать ОСНО.

- Не забыть о подаче заявления для перехода на УСН: при регистрации по умолчанию будет выбрана система ОСНО. Если планируется использовать УСН, нужно подать заявление на переход в налоговую. Это можно сделать в течение первого месяца с момента регистрации, или до 31 декабря текущего года. Если сроки будут упущены, переход на УСН можно будет осуществить только с начала следующего календарного года.

5. Ошибки при выборе налогового режима

Некоторые предприниматели сталкиваются с типичными ошибками:

- Выбирают УСН без анализа расходов и теряют возможность учесть затраты.

- Остаются на ОСНО, хотя могли бы снизить налоги, перейдя на УСН.

- Не учитывают требования контрагентов, которые работают только с НДС.

- Пропускают сроки смены налогового режима.*

*Менять налоговый режим можно, но при этом важно соблюдать порядок: заявление на переход на УСН необходимо подать до 31 декабря текущего года, иначе изменения вступят только с начала следующего календарного года.

6. Как аутсорсинговая компания поможет с выбором налогового режима?

Принять правильное решение и избежать ошибок поможет аутсорсинговая бухгалтерская компания. Специалисты проведут анализ бизнеса, рассчитают налоговую нагрузку, подготовят документы для перехода на нужный режим и возьмут на себя ведение отчетности. Это особенно актуально для предпринимателей, которые не хотят тратить время на разбирательства с налогами и предпочитают сосредоточиться на развитии своего бизнеса.

Заключение

Выбор налогового режима — важный шаг, влияющий на прибыль и устойчивость бизнеса. УСН подходит тем, кто хочет минимизировать налоговую нагрузку и упростить отчетность, а ОСНО — для компаний, работающих с НДС и крупными партнерами. Однако определить, какой вариант будет выгоднее именно для вашего бизнеса, не всегда просто.

Аутсорсинговая бухгалтерская компания поможет избежать ошибок, рассчитать оптимальный вариант налогообложения и взять на себя всю рутину по ведению отчетности. Это позволит предпринимателю сосредоточиться на росте и развитии бизнеса, а не на сложностях налогового администрирования.